El Ministerio de Hacienda ha presentado esta semana un paquete de medidas fiscales que pretenden mejorar la eficiencia económica, la productividad, la progresividad y la justicia social, de entre las cuales destaca la creación (temporal) del Impuesto de Solidaridad de Grandes Fortunas. El objetivo de las medidas según la nota de prensa publicada, de lograr mayor cohesión social y un reparto más justo de las consecuencias de la crisis económica.

En caso de que el patrimonio neto de la sociedad quede reducido a una cantidad inferior a la mitad del capital social, y siempre y cuando no estén obligados a presentar concurso de acreedores, los administradores sociales tienen la obligación de convocar junta general en el plazo de dos meses para que los socios/accionistas acuerden ampliar el capital social o bien la disolución de la compañía.

Como ya es sabido, en caso de que el órgano de administración incumpla con sus obligaciones, entre ellas las antes citadas, será responsable solidario de todas las deudas contraídas por la sociedad a partir del momento en que la sociedad entre en causa de disolución o incumpla la obligación de presentar concurso de acreedores.

Ahora bien, podemos evitar la causa de disolución antes mencionada mediante la ampliación de capital social, la suscripción de préstamos participativos o mediante aportaciones de los socios a fondo perdido para compensación de pérdidas, es decir, que los socios o accionistas no tengan derecho de crédito para su devolución.

Por otro lado, los socios o accionistas que han efectuado préstamos o aportaciones inicialmente retornables pueden decidir que no lo sean a posteriori, pasando a la cuenta 118 «Aportaciones de socios» para compensación de pérdidas de la sociedad o fondos propios no retornables, lo cual afecta al cálculo del Patrimonio Neto; esta solución será efectiva si se hace a tiempo para que quede reflejado en el balance de cuentas que se presenta al Registro Mercantil; pues, según la doctrina establecida por la mencionada sentencia, siempre que consigamos sortear la causa de disolución de la sociedad mediante las herramientas mencionadas, y las cuentas de la sociedad queden saneadas, con el patrimonio neto por encima de la mitad del capital social, será necesario que la sociedad “proporcione la debida publicidad registral, para garantía de los acreedores de la sociedad”; es decir, que se inscriba en el Registro mercantil antes del vencimiento del plazo de disolución, pues si se lleva a cabo mediante documentos privados y meros apuntes contables, no es suficiente, ya que no se puede considerar como una garantía para los acreedores sociales, según la reciente sentencia de la Sala Tercera de lo Contencioso-administrativo del Tribunal Supremo, 905/2022 de 4 de julio de 2022, Rec. 4391/2020.

En caso contrario, las aportaciones realizadas no serán válidas para evitar la causa de disolución de la sociedad y el administrador será considerado como responsable solidario de las deudas que la sociedad contraiga a partir del momento en que la sociedad incurra en causa de disolución, puesto que, según la sentencia, “si de las deudas sociales sólo responde el patrimonio social, hay que garantizar su afección a la empresa, su realidad, su integridad, su permanencia y que exista una correspondencia razonable entre la cifra de capital social que aparece publicitada en el Registro Mercantil y el patrimonio realmente existente, esto es, que el capital social sea un dato real y no ficticio.”

En tanto que a fecha 30 de junio de este año se levantó la suspensión de la obligación legal de presentar concurso de acreedores en el plazo de 2 meses que se había aprobado con motivo de la pandemia y atendiendo, además, a que la posibilidad de no computar las pérdidas a efectos de cálculo de la causa de disolución finaliza con las pérdidas que resulten este 31 de diciembre de 2022, hemos considerado relevante recordarles este tema para que no demoren la toma de las decisiones que mejor correspondan y evitar cualquier riesgo para los órganos de administración, o cuando menos, minorarlo.

Estefania Sánchez • estefania.sanchez@pich.bnfix.com

María José Moragas • mj.moragas@pich-bnfix.com

AREA LEGAL

BNFIX PICH TAX LEGAL AUDIT

📸Foto de Zoe Pappas para Pexels

Ester Brullet, del Área Fiscal, explica en qué situación se encuentran en Cataluña, a día de hoy, los impuestos de Patrimonio y de Sucesiones, las bonificaciones que pueden aplicarse (en vivienda habitual, por parentesco, por discapacidad, a los cónyuges, etcétera), así como las bonificaciones en la empresa familiar y los requisitos que se deben reunir para poder aplicarlas.

Como sabemos, la Seguridad Social ha establecido una serie de plazos y fechas que se repiten casi todos los meses para el cumplimiento de las obligaciones de carácter laboral por parte de empresas, trabajadores y autónomos. Por este motivo, y en nuestra línea de tenerles siempre informados, creemos interesante hacer un pequeño recordatorio para tenerlo presente a la hora de presentar las liquidaciones de la Seguridad Social.

Así, el Sistema de Liquidación Directa repite casi todos los meses las siguientes fechas y plazos:

- El día 22 de cada mes es el último día para realizar el cierre de cargo en cuenta o de la domiciliación bancaria. Hasta esta fecha, podremos informar o modificar los datos bancarios, enviar y confirmar las liquidaciones.

- El día 24 de cada mes es el primer cierre de oficio en pago electrónico. Es decir, que si no comunicamos previamente lo contrario, en esta fecha se confirma automáticamente la liquidación en modalidad de pago electrónico.

- El día 28 de cada mes, y hasta el penúltimo día del mes, debido a la proximidad de la fecha de finalización del plazo reglamentario, no se generan borradores ante nuevos envíos, sino que se realizarán cierres y confirmaciones de forma automática.

- El día 29 o el penúltimo día del mes es el último día de plazo reglamentario para presentar los seguros sociales.

- El día 30 o el último día del mes será el último día para el abono de los seguros sociales.

Las fechas y los plazos indicados anteriormente se respetarán todos los meses, excepto los meses de febrero y diciembre, que presentarán las modificaciones siguientes:

En ambos meses, el día 20 será el último día para realizar el cierre de cargo en cuenta o de la domiciliación bancaria.

Únicamente deberían verse afectados estos plazos si la administración considerara realmente necesario e importante modificar dicha fecha y plazo, previo aviso y comunicación de la modificación.

Como bien saben, en BNFIX Pich les ofrecemos la información más relevante o que les puede resultar de gran interés, pero si tienen cualquier duda sobre este tema o quieren ampliar información sobre el mismo o cualquier otro, estamos a su disposición.

Sara Bueno

Área laboral

sara.bueno@pich.bnfix.com

BNFIX PICH

Tax · Legal · Audit

El Congreso ha aprobado el Proyecto de Ley de creación y crecimiento de empresas, más conocida como “Ley Crea y Crece”, que introduce, entre otras novedades, la factura electrónica obligatoria entre empresarios y profesionales.

Como bien sabrán y les hemos informado en recientes circulares, la aprobación de la Ley 16/2022 de 5 de septiembre, de reforma del Texto Refundido de la Ley Concursal, publicada en el Boletín Oficial del Estado (BOE) del 6 de septiembre y que entrará en vigor, en términos generales, el próximo 26 de septiembre

La norma ha armonizado la legislación española con la normativa comunitaria, al tiempo que ha introducido importantes cambios legislativos, de entre los que queremos destacar los relativos al procedimiento de segunda oportunidad.

Así, las personas físicas, sean empresarios individuales o no, insolventes, es decir, que no tienen dinero para hacer frente a sus obligaciones corrientes de pago, pueden, si lo desean, acudir al procedimiento de la segunda oportunidad para conseguir el perdón de sus deudas. Por ello, si se encuentran ustedes en situación de insolvencia por deudas propias o fruto de avales de deudores principales, deberían conocer las siguientes novedades:

- Supresión del intento de acuerdo extrajudicial de pagos (AEP), lo que supone un procedimiento más barato por las siguientes razones:

- Se prescinde de la figura del mediador concursal y, por tanto, de sus honorarios.

- Se reduce la intervención del administrador concursal y se ahorra su retribución.

- No habrá obligatoriedad de liquidación de bienes. El nuevo artículo 486 añade una nueva modalidad de exoneración del pasivo insatisfecho, pudiendo optar por cualquiera de estas dos:

- Exoneración definitiva, que se alcanzará tras la liquidación del patrimonio del deudor. (Exonerar es dispensar a una persona física o jurídica de una carga u obligación que había contraído a través de contrato o por mandato de una norma)

- Exoneración provisional sujeta a un plan de pagos. El concursado podrá evitar la enajenación de sus bienes aportando una propuesta de satisfacción de los créditos no exonerables y parte de los exonerables.

- Se suprime el cumplimiento de una serie de requisitos para mantener la vivienda habitual. Hasta el momento, para mantener la vivienda habitual en propiedad, los deudores insolventes debían cumplir unos presupuestos. Tras la reciente reforma no serán necesarios y bastará con acudir a la exoneración provisional y cumplir con el plan de pagos, con un calendario de pagos de un máximo de 5 años.

- Se aprueba la exoneración de deudas con la Agencia Tributaria y con la Tesorería General de la Seguridad Social, pero con un límite máximo de 10.000 euros con cada una, quedando el resto sometido a plan de pagos.

Si bien con la vigente redacción del Texto Refundido de la Ley Concursal la condonación de deudas públicas parecía expresamente prohibida, lo cierto es que varios tribunales, aplicando la doctrina del Tribunal Supremo, procedían en esencia del mecanismo de segunda oportunidad, a la exoneración completa de estas deudas.

Por esta razón, la apuesta por estos límites de 10.000 euros volvería a dejar constancia de la sobreprotección del crédito público y podría dificultar el acceso al procedimiento de segunda oportunidad a deudores cuyo balance se encuentra sujeto a grandes cantidades de crédito público.

Estaremos pendientes a ver cómo evoluciona esta cuestión para informarles, pues la reciente reforma podría no cumplir con las directrices europeas y los tribunales podrían hacer cambiar de nuevo la resolución práctica de este asunto.

- Exclusión inmediata de los datos de los deudores exonerados de registros de insolvencia e informes de riesgos financieros. Los juzgados incorporarán en sus resoluciones judiciales mandamientos a los acreedores afectados para que comuniquen la exoneración a los sistemas de información crediticia.

- No podrá obtener la exoneración del pasivo insatisfecho el deudor que hubiera sido sancionado con resoluciones firmes por infracciones muy graves de carácter tributario, laboral o de Seguridad Social en los diez años anteriores, o con derivaciones de responsabilidad en ese tiempo.

En conclusión, aunque los cambios en el procedimiento de segunda oportunidad están generando cierto optimismo, sobre todo en cuanto a la agilización y simplificación del camino a la exoneración para las personas en situación de insolvencia, seguimos con una legislación sujeta a conflictos para los tribunales, por lo que deberemos estar pendientes de su evolución.

Como siempre, quedamos a su disposición para atender cualquier duda sobre este tema o cualquier otro sobe el que quieran ampliar su información.

Víctor Bueno

María José Moragas

Área Legal

La Dirección General de Tráfico (DGT) ha anunciado que a partir del 1 de noviembre de 2022 dejará de enviar notificaciones en papel y notificará solo de forma electrónica a través de la Dirección Electrónica Vial (DEV).

La DEV es obligatoria para las personas jurídicas y el resto de sujetos obligados a relacionarse electrónicamente con la Administración que tengan algún vehículo matriculado a su nombre o arrendatarias de algún vehículo. Por lo tanto, si tu empresa no tiene vehículos a su nombre o arrendados, no existe obligación de darse de alta en DEV.

Para dar de alta en DEV será necesario usar un certificado digital en vigor y facilitar un correo electrónico y un teléfono móvil dónde recibir los avisos de las notificaciones pendientes. A través del siguiente link podrá darse de alta en el DEV: https://sede.dgt.gob.es/es/otros-tramites/direccion-electronica-vial/

Y para poder acceder a las notificaciones solamente se necesita estar en posesión de un certificado digital o DNI electrónico en vigor.

Si tiene cualquier duda o necesita ayuda, no dude en ponerse en contacto con alba.pich@pich.bnfix.com

Alba Pich

alba.pich@pich.bnfix.com

Área Fiscal

Como ya hemos comentado en anteriores circulares, el Boletín Oficial del Estado (BOE) de 6 de septiembre publicó la Ley 16/2022, de 5 de septiembre, de reforma de la Ley Concursal. En este artículo nos centramos en aspectos fiscales relevantes, concretamente analizamos la Disposición adicional undécima de la Ley, que hace referencia a Aplazamientos y fraccionamientos de deudas tributarias por la Agencia Estatal de Administración Tributaria.

En este caso, el legislador endurece los plazos para pagar las deudas tributarias aplazadas o fraccionadas, que quedan de la siguiente manera:

Aplazamientos exentos de presentar garantías (límite máximo de 30.000 €): plazo máximo de 6 meses.

Aplazamientos con garantía hipotecaria, fianza personal y solidaria: plazo máximo de 6 meses

Aplazamientos con aval solidario de entidades de crédito o sociedades de garantía recíproca a favor de la Administración Tributaria o certificado de seguro de caución: plazo máximo de 9 meses

Aplazamientos en los que la Administración dispense al obligado tributario de constituir garantías por insuficiencia de bienes para garantizar la deuda y cuando la ejecución de su patrimonio pueda afectar a la capacidad productiva: plazo máximo de 12 meses.

Hasta ahora, según la Instrucción 1/2017 de la Agencia Tributaria, estos plazos eran de 12, 24 y 36 meses respectivamente. Por tanto, con la reforma se verán reducidos. La normativa detallada entrará en vigor el 1 de enero de 2023.

Como siempre, para cualquier duda o consulta quedamos a su disposición.

Más información sobre las novedades de la reforma haciendo clic aquí: El pleno del Congreso aprueba la reforma de la Ley Concursal. Principales novedades

Ester Brullet

ester.brullet@pich.bnfix.com

Àrea Fiscal

El Boletín Oficial del Estado (BOE) del 6 de septiembre recoge el Real Decreto-Ley 16/2022 que modifica diferentes artículos de la le legislación laboral relacionados con el Régimen Especial de las Empleadas del Hogar. El objetivo de la norma es equiparar las condiciones de trabajo y de Seguridad Social de las trabajadoras del hogar familiar (la mayoría son mujeres) a las del resto de trabajadores por cuenta ajena.

- Contrato de Trabajo

Salvo prueba en contrario, y en defecto de pacto escrito, el contrato de trabajo se presumirá concertado por tiempo indefinido y a jornada completa.

- Extinción del contrato de trabajo

El contrato de trabajo se podrá extinguir por alguna de las siguientes causas, siempre que estén justificadas:

- Disminución de los ingresos de la unidad familiar o incremento de sus gastos por circunstancia sobrevenida.

- Modificación sustancial de las necesidades de la unidad familiar que justifican que se prescinda de la trabajadora del hogar.

- El comportamiento de la persona trabajadora que fundamente de manera razonable y proporcionada la pérdida de confianza de la persona empleadora.

La decisión de extinguir el contrato deberá comunicarse por escrito a la empleada del hogar, debiendo constar de modo claro e inequívoco la voluntad de la persona empleadora de finalizar la relación laboral y la causa por la que se adopta dicha decisión.

Con la comunicación de extinción del contrato de trabajo deberá ponerse a disposición de la empleada del hogar una indemnización de 12 días de salario por año de servicio, con un límite de seis mensualidades.

- Asunción de obligaciones en materia de cotización con empleados del hogar que presten su servicio durante menos de 60 horas

A partir del 1 de enero de 2023, los empleadores asumirán las obligaciones en materia de cotización con relación a las personas trabajadoras al servicio del hogar que presten sus servicios durante menos de 60 horas mensuales por persona empleadora.

Durante el mes de enero, deberán comunicar a la Tesorería General de la Seguridad Social, los datos necesarios para el cálculo y el pago de las cuotas de la Seguridad Social, así como los datos bancarios precisos para el pago de las cotizaciones.

- Cotización por desempleo y Fondo de Garantía Salarial:

A partir del 1 de octubre 2022 se aplicarán los siguientes tipos de cotización:

| CONTINGENCIA | EMPLEADOR | EMPLEADO | TOTAL |

| DESEMPLEO | 5 | 1,05 | 6,05 |

| FONDO DE GARANTIA SALARIAL | 0,2 | 0,20 |

La prestación por desempleo formará parte de la acción protectora del sistema especial de empleados de hogar y, por lo tanto, será obligatoria la cotización por desempleo.

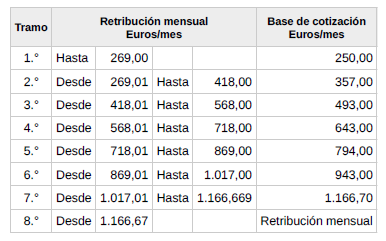

- Escala de Bases de cotización y retribuciones mensuales para el año 2023:

- Entrada en vigor del Real Decreto-Ley 16/2022

Contratación

Lo establecido en el presente real decreto-ley se aplicará a los contratos vigentes a partir de la fecha de su entrada en vigor, es decir, a partir del 8 de septiembre de 2022.

Cotización por desempleo y el Fondo de Garantía Salarial

La cotización por la contingencia de desempleo y al Fondo de Garantía Salarial respecto a los trabajadores incluidos en el Sistema Especial para Empleados de Hogar, establecido en el Régimen General de la Seguridad Social, será obligatoria a partir del 1 de octubre de 2022.

Nuestro departamento de laboral queda a su disposición para cualquier duda que tengan al respecto.

Montse Teruel Mariné

montse.teruel@pich.bnfix.com

Área Laboral

📸 Cottonbro para pexels

El Boletín Oficial del Estado del 6 de septiembre publicó la Ley 16/2022 de 5 de septiembre, de reforma del Texto Refundido de la Ley Concursal, una ley aprobada por el Pleno del Congreso en sesión celebrada el pasado 25 de agosto.