La información sobre el periodo medio de pago a proveedores, obligatoria solo en el modelo “normal” de memoria anual

Una respuesta del Instituto de Contabilidad y Auditoría de Cuentas (ICAC) a una consulta sobre la obligación de informar en la Memoria de Cuentas Anuales del periodo medio de pago a proveedores, permite concluir que solo las entidades que elaboren la memoria en modelo normal deben incluir de forma expresa en su memoria este tipo de información.

Dicha respuesta aparece en el Boletín Oficial del Instituto de Contabilidad y Auditoría de Cuentas (BOICAC) número 132 de diciembre de 2022, en su consulta número 1, por lo que hemos creido oportuno informar brevemente sobre el tema, de suma importancia de cara a los procesos de contratación, tanto en el sector público como en el privado.

A raiz de la publicación en el BOE de la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas, se plantearon diversas cuestiones, entre las cuales la previsión de una posible modificación de la Resolución de 29 de enero de 2016, y la obligación de incluir en la memoria de las cuentas anuales el periodo medio de pago a proveedores y la información adicional que prevé la disposición adicional tercera.

La respuesta del ICAC, como hemos comentado, señala que solo las entidades que elaboren la memoria en modelo normal deberán cumplir con esta obligación de informar expresamente en la memoria sobre su periodo medio de pago a proveedores, junto con el resto de información previsto por la Ley 18/2022. Además, no se verá afectada la metodología de la forma de cálculo y seguirá vigente la mencionada Resolución de 29 de enero de 2016, sobre la información a incorporar en la memoria de las cuentas anuales en relación con el periodo medio de pago a proveedores en operaciones comerciales.

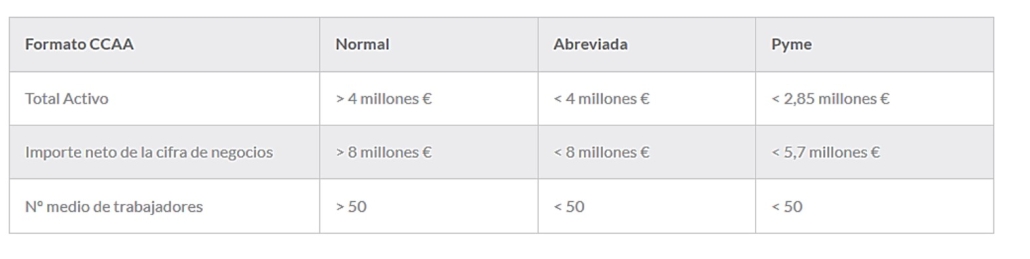

En este sentido, recordamos que los límites para presentar cuentas anuales abreviadas o aplicar PGC Pymes son los siguientes:

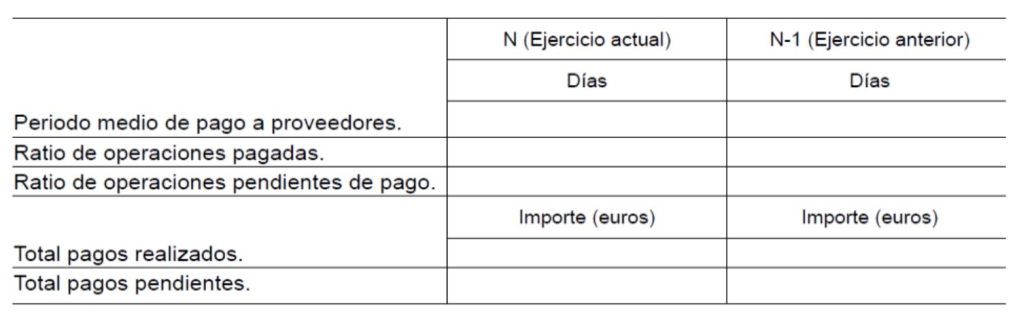

A modo ilustrativo, la información a revelar en la Memoria por quiénes estuvieran obligados a ello es:

Como ya decíamos, esta obligación encuentra su origen en las obligaciones de información que de manera expresa se regulan para las sociedades mercantiles que formulan cuentas anuales normales en la mencionada Ley 18/2022, de creación y crecimiento de empresas.

A partir de lo expuesto sobre información a revelar en la Memoria, de igual modo, las sociedades mercantiles que formulan cuentas anuales normales, estarán obligadas a exhibir:

- En el Informe de Gestión

El periodo medio de pago a sus proveedores.

En caso de que el periodo medio de pago sea superior al máximo establecido en la normativa de lucha contra la morosidad, deberán constar en este mismo Informe de Gestión cuantas medidas fueren necesarias a aplicar en el siguiente ejercicio para reducir este periodo medio hasta el máximo establecido.

- En la Página Web

El periodo medio de pago a sus proveedores y el volumen monetario.

Deben incluirse las facturas pagadas en un periodo inferior al máximo establecido en la normativa de lucha contra la morosidad, debiéndose poner estas en relación con el porcentaje que suponen sobre el número total de facturas y sobre el total monetario de los pagos a sus proveedores. Esta información únicamente deberá hacerse constar si se dispone de ella.

- En modelos normalizados del Registro Mercantil

El periodo medio de pago a sus proveedores.

Por último, insistimos de nuevo en la importancia que se puede derivar del cumplimiento de dichas previsiones legales, e insistimos en lo condicionados que se pueden encontrar los procesos de contratación al cumplimiento de las mismas.

Como siempre, quedamos a su disposición para atender cualquier duda sobre el tema.

María Ardila

maria.ardila@pich.bnfix.com

Área de Auditoría

Víctor Bueno

victor.bueno@pich.bnfix.com

Área Legal

📸 Foto de Radek Homola para Unsplash