![]()

Oficinas

Barcelona

c/ Fontanella 21. 08010

Madrid

(Concursal/Reestructuración)

c/ Conde de Xiquena, 4. 28004

![]()

An independent member of DFK International an association of independent accounting firms and business advisers.

Un año más, la red de profesionales de BNFIX tax · legal · audit · advisory nos reunimos para intercambiar opiniones y actualizar nuestros conocimientos con el fin de ser eficientes asesorando a nuestros clientes.

En esta ocasión, dada la inusual situación causada por la COVID-19, este encuentro se realiza en formato digital los días 1 y 2 de Octubre, organizado por nuestra oficina de Barcelona BNFIX PICH tax · legal · audit.

Las sesiones de la mañana del jueves 1 tienen carácter abierto y nuestros clientes, colaboradores y amigos pueden asistir a este encuentro digital con ponentes de excepción, y miembros de nuestra red internacional DFK.

Para los casi 200 profesionales miembros de la red BNFIX, es un reto y un honor invitarles a participar en las sesiones abiertas organizadas para el día 1 de octubre.

Para más información pueden contactar con Silvia Cuenca o María Ardila por teléfono en el 93 301 20 22 o por correo electrónico (maria.ardila@pich.bnfix.com).

Más información haciendo clic AQUÍ

Encontrará el acceso a las sesiones clicando encima del título de la ponencia.

Atentamente,

Valentín Pich

socio · BNFIX Pich

👩💻👨💻 El socio responsable del Área Laboral, Jordi Altafaja, nos habla en este vídeo de las primeras informaciones que tenemos sobre la futura ley del teletrabajo y de otros aspectos que ésta debe tener en cuenta; al mismo tiempo, pide a las empresas que sean muy cautas y esperen a conocer más detalles sobre la norma antes de tomar decisiones al respecto. Para más información pueden contactar con nosotros a través del correo electrónico asesores@pich.bnfix.com o al 933012022

El próximo 17 de septiembre, a partir de las 9:30h, tendrá lugar una sesión online de presentación del manual La Fiscalidad de la propiedad inmobiliaria, en cuya redacción hemos colaborado. El acto será presentado por el socio presidente de BNFIX PICH y presidente del Consejo General de Economistas de España, Valentí Pich.

De acuerdo con la Ley 39/2015, de procedimiento administrativo, todas las administraciones públicas tienen la obligación de comunicarse con las personas jurídicas, entidades, profesionales colegiados y representantes legales de manera telemática.

Por este motivo, el Ayuntamiento de Barcelona, junto con el Instituto Municipal de Hacienda, están enviando unas comunicaciones donde informan que, de manera gradual, comenzarán a sustituir las tradicionales cartas en papel por comunicaciones electrónicas.

Así, las comunicaciones serán más eficaces, seguras y respetuosas con el medio ambiente. Por otra parte, sin embargo, obliga a los contribuyentes a revisar de manera periódica el buzón electrónico y a respetar los plazos establecidos para poder descargar y contestar las comunicaciones.

Para agilizar el cambio, el Ayuntamiento ha dado de alta las comunicaciones electrónicas a todas las personas jurídicas, entidades, profesionales colegiados y representantes legales que aparecen en su base de datos. Hay que tener en cuenta que, en caso de no estar dado de alta en el censo de la notificación electrónica, no se exime de responsabilidad y se entenderá notificada la comunicación. Por lo tanto, la falta de control de las notificaciones podría terminar en sanciones o embargos en las cuentas bancarias.

Para confirmar que efectivamente se ha dado de alta, habrá que realizar los siguientes pasos:

– Comprobar que se está inscrito al buzón electrónico. En caso afirmativo, comprobar que los datos que aparecen son correctos.

– Indicar un e-mail de contacto y teléfono móvil para poder recibir el aviso cada vez que recibimos una notificación.

Debido a la importancia de las notificaciones electrónicas y las severas consecuencias que se pueden derivar, desde BNFIX PICH tax · legal · audit ponemos a disposición de nuestros clientes el servicio de control y seguimiento de sus buzones electrónicos. Se pueden informar sobre el mismo escribiendo a alba.pich@pich.bnfix.com

Alba Pich

Área Fiscal

A raíz de la crisis sanitaria ocasionada por la COVID-19 la Administración aprobó una serie de medidas para paliar los efectos económicos que se pudieran derivar. Entre todas las medidas, el RDL 7/2020 de 12 de marzo establecía la flexibilización de los criterios de aplazamiento por empresas y autónomos de los impuestos que se presentaron durante el mes de abril correspondientes a las liquidaciones del primer trimestre del 2020 y del Pago por anticipado del Impuesto sobre sociedades.

La normativa aprobada establecía el aplazamiento de un importe global de 30.000 euros sin aportación de garantías durante un plazo de seis meses, en que no se meritan intereses durante los cuatro primeros meses a contar desde la fecha tope de pago voluntario.

Por otro lado, mediante el RDL 14/2020 se ampliaron los plazos de presentación hasta el 20 de mayo por empresas con volumen de negocios inferiores a 600.000 €.

En consecuencia, los plazos de pago de las deudas aplazadas son los detallados a continuación:

| Plazo pago voluntario de las liquidaciones |

Plazo aplazamiento 6 meses |

Pago sin intereses |

| 20-abr | 20-oct | 20-ago |

| 20-may | 20-nov | 20-sep |

La Administración procederá al cobro automático en la fecha el plazo máximo de 6 meses, liquidando intereses durante los dos últimos meses, el contribuyente puede proceder al pago de la deuda aplazada en cualquier momento obteniendo la carta de pago a la página web de la AEAT, en el apartado de “Pagar, aplazar y consultar deudas” de la Sede Electrónica.

Finalmente, hay que tener en consideración que si durante el plazo de aplazamiento de la deuda, se solicita una devolución de cualquier otro tributo, la Administración puede realizar la compensación de las deudas aplazadas previamente al pago de la devolución solicitada.

Ester Brullet

ester.brullet@pich.bnfix.com

Área Fiscal

Septiembre es el mes en el que se va a reanudar el diálogo social para un posible acuerdo en dar continuidad a los mecanismos que han tenido por objeto estabilizar el empleo, y sostener el tejido productivo, que se han dado en los diferentes Reales Decreto Ley publicado desde el inicio del Estado de Alarma el pasado 14 de marzo hasta antes del verano.

Recordemos cómo está la situación actualmente según el último Real Decreto Ley publicado en fecha 27 de junio de 2020 (RDL 24/2020), conocido como el RDL que prorrogaba los ERTES hasta el 30 de septiembre de 2020.

Mantenimiento de los ERTE por FUERZA MAYOR por COVID 19

La norma estableció mantener los expedientes, solicitados antes de la entrada en vigor de la norma, basados en causas de fuerza mayor que tuviesen su causa directa en pérdidas de actividad como consecuencia del COVID 19, que implicasen suspensión o cancelación de actividades; y prorrogarlos hasta el 30 de septiembre.

Asimismo, dio continuidad a la medida establecida en el RD 18/2020 de 12 de mayo a la posibilidad de reincorporar a las personas trabajadoras afectadas por medidas de regulación temporal de empleo, primando los ajustes en términos de reducción de jornada.

Cabe señalar en este punto que si la empresa se encuentra aplicando un ERTE, no se pueden realizar horas extraordinarias, establecerse o reanudarse externalizaciones de la actividad, ni concertarse nuevas contrataciones, sean directas o a través de ETT, durante la duración del mismo.

ERTE ETOP. Causas económicas, técnicas, organizativas o de producción.

Para la tramitación de los expedientes de regulación temporal de empleo basados en causas económicas, técnicas, organizativas y/o de producción se mantienen las medidas excepcionales establecidas en el RD 8/2020, como la organización de la representación de los trabajadores por tres componentes y el plazo de periodo de consultas que no debe superar el plazo máximo de 7 días.

La norma, además,facilitó que se pudiera negociar dicho nuevo ERTE ETOP mientras estuviese vigente el ERTE de Fuerza Mayor, en caso de que las causas que constaran el ERTE de Fuerza Mayor no se sostuvieran y la empresa necesitara medidas flexibilizadoras para dar continuidad a la actividad.

Medidas en materia de protección del desempleo.

Se prorrogó hasta el 30 de septiembre de 2020 la protección del desempleo del Art. 25 del RD 8/2020, es decir, no computar el tiempo en que se perciba la prestación por desempleo de nivel contributivo a los efectos de consumir los periodos máximos de percepción establecidos.

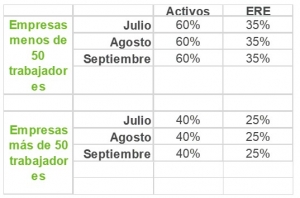

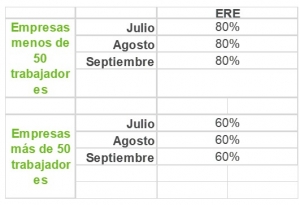

Medidas en materia de COTIZACION vinculadas a los expedientes de regulación temporal de empleo. Exoneraciones de Cuotas

Se establecen las exoneraciones del abono de la parte empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta en los siguientes porcentajes, según la incorporación de los trabajadores del ERTE (situación en activo) o bien si están en situación de ERTE :

Salvaguarda del empleo

El compromiso de mantenimiento de empleo de 6 meses, se extenderá a la empresa que apliquen un expediente de regulación de empleo temporal basada en causas ETOP y se beneficien de las exoneraciones de la seguridad social establecidas.

Para las empresas que haya solicitado un ERTE después del 27 de junio de 2020, el inicio del plazo se establece en la entrada en vigor de la norma.

Medidas Extraordinarias para la protección del empleo.

Se prorrogan hasta el 30 de septiembre, las medidas de protección de empleo establecidas en el Art. 2 del RDL 9/2020. La fuerza mayor y las causas económicas, técnicas, organizativas y de producción en las que se amparan las medidas de suspensión de contratos y reducción de jornada no se podrán entender como justificativas de la extinción del contrato de trabajo ni del despido.

Así como la establecida en el Art. 5 del mismo RD sobre la interrupción del cómputo de la duración máxima de los contratos temporales, para aquellas personas trabajadores que estén incluidos en un ERTE.

ERTES FUERZA MAYOR. A partir del 1 de julio por NUEVAS REESTRICCIONES, en base al Art. 47.3 del E.T.

Las empresas que vean impedido el desarrollo de su actividad por la adopción de nuevas restricciones o medidas de contención que así lo impongan en alguno de sus centros de trabajo podrán beneficiarse de las exenciones a continuación previa autorización de un nuevo expediente de regulación temporal de empleo de fuerza mayor en base a lo previsto en el Art. 47.3 del ET.

Tendremos que estar atentos a las materias que se van a debatir durante este mes de septiembre y que sin duda afectaran al Real Decreto aquí expuesto y que hemos querido compartir con ustedes a modo de recordatorio. Quedamos a su disposición para aclarar todas aquellas dudas que les puedan surgir puedan abordar.

Montse Teruel

montse.teruel@pich.bnfix.com

Área Laboral

La Dirección General de Tributos (DGT) concluye en una reciente resolución que una persona que no haya podido regresar a su país de origen con motivo de la declaración del estado de alarma, puede llegar a ser considerado residente fiscal en España para el ejercicio 2020.

En la resolución V1983-20, de 17 de junio, r se analiza el caso de un matrimonio de residentes fiscales en Líbano que llegaron a España en enero de 2020 para una estancia de tres meses pero que no pudieron regresar a su país al finalizar este período, por la declaración del estado de alarma. En España no perciben ningún tipo de renta.

Teniendo en cuenta que la República Libanesa es un paraíso fiscal, cuestión que la Administración resalta, la DGT acude a las reglas de residencia establecidas en la normativa general del IRPF, según las que una persona podrá ser considerada residente en territorio español tanto si permanece en éste más de 183 días dentro de un año natural (incluyendo las ausencias esporádicas), como si radica en España el núcleo principal de sus actividades y/o intereses económicos.

Puesto que en España la residencia se mide por años naturales (salvo en el caso de fallecimiento del contribuyente), la DGT concluye que en relación con el criterio de permanencia de más de 183 días en el año natural, “los días pasados en España por el matrimonio, debido al estado de alarma, se computarían, por lo que si permanecieran más de 183 días en territorio español en el año 2020, serían considerados contribuyentes del IRPF”; aunque “podrían retornar a su país de origen una vez finalice el estado de alarma”, lo que ocurrió el 21 de junio de 2020.

Este criterio de la DGT que se aleja de las recomendaciones de la OCDE podría afectar al IRPF, Impuesto sobre el Patrimonio e incluso en determinados casos al Impuesto sobre Sucesiones, así como afectar de manera directa en la obligación de declaración de bienes en el extranjero por parte de residentes fiscales en territorio español.

En Abril de 2020 la OCDE publicó un documento de recomendaciones a los países miembros cuyas directrices se han seguido por las administraciones tributarias como criterio interpretativo; en éste se instaba a estas administraciones a no considerar los días en que una persona física había permanecido en otro estado debido a causa de fuerza mayor, derivada de la situación excepcional de emergencia sanitaria producida por la pandemia de la COVID-19.

Carolina Mateo

Área de Fiscalidad Interncaional

carolina.mateo@pich.bnfix.com

(Imagen de Suzy Hazelwood para Pexels)

![]()

Barcelona

c/ Fontanella 21. 08010

Madrid

(Concursal/Reestructuración)

c/ Conde de Xiquena, 4. 28004

![]()

An independent member of DFK International an association of independent accounting firms and business advisers.