El Boletín Oficial del Estado (BOE) del 6 de septiembre recoge el Real Decreto-Ley 16/2022 que modifica diferentes artículos de la le legislación laboral relacionados con el Régimen Especial de las Empleadas del Hogar. El objetivo de la norma es equiparar las condiciones de trabajo y de Seguridad Social de las trabajadoras del hogar familiar (la mayoría son mujeres) a las del resto de trabajadores por cuenta ajena.

- Contrato de Trabajo

Salvo prueba en contrario, y en defecto de pacto escrito, el contrato de trabajo se presumirá concertado por tiempo indefinido y a jornada completa.

- Extinción del contrato de trabajo

El contrato de trabajo se podrá extinguir por alguna de las siguientes causas, siempre que estén justificadas:

- Disminución de los ingresos de la unidad familiar o incremento de sus gastos por circunstancia sobrevenida.

- Modificación sustancial de las necesidades de la unidad familiar que justifican que se prescinda de la trabajadora del hogar.

- El comportamiento de la persona trabajadora que fundamente de manera razonable y proporcionada la pérdida de confianza de la persona empleadora.

La decisión de extinguir el contrato deberá comunicarse por escrito a la empleada del hogar, debiendo constar de modo claro e inequívoco la voluntad de la persona empleadora de finalizar la relación laboral y la causa por la que se adopta dicha decisión.

Con la comunicación de extinción del contrato de trabajo deberá ponerse a disposición de la empleada del hogar una indemnización de 12 días de salario por año de servicio, con un límite de seis mensualidades.

- Asunción de obligaciones en materia de cotización con empleados del hogar que presten su servicio durante menos de 60 horas

A partir del 1 de enero de 2023, los empleadores asumirán las obligaciones en materia de cotización con relación a las personas trabajadoras al servicio del hogar que presten sus servicios durante menos de 60 horas mensuales por persona empleadora.

Durante el mes de enero, deberán comunicar a la Tesorería General de la Seguridad Social, los datos necesarios para el cálculo y el pago de las cuotas de la Seguridad Social, así como los datos bancarios precisos para el pago de las cotizaciones.

- Cotización por desempleo y Fondo de Garantía Salarial:

A partir del 1 de octubre 2022 se aplicarán los siguientes tipos de cotización:

| CONTINGENCIA | EMPLEADOR | EMPLEADO | TOTAL |

| DESEMPLEO | 5 | 1,05 | 6,05 |

| FONDO DE GARANTIA SALARIAL | 0,2 | 0,20 |

La prestación por desempleo formará parte de la acción protectora del sistema especial de empleados de hogar y, por lo tanto, será obligatoria la cotización por desempleo.

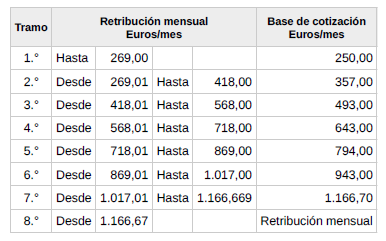

- Escala de Bases de cotización y retribuciones mensuales para el año 2023:

- Entrada en vigor del Real Decreto-Ley 16/2022

Contratación

Lo establecido en el presente real decreto-ley se aplicará a los contratos vigentes a partir de la fecha de su entrada en vigor, es decir, a partir del 8 de septiembre de 2022.

Cotización por desempleo y el Fondo de Garantía Salarial

La cotización por la contingencia de desempleo y al Fondo de Garantía Salarial respecto a los trabajadores incluidos en el Sistema Especial para Empleados de Hogar, establecido en el Régimen General de la Seguridad Social, será obligatoria a partir del 1 de octubre de 2022.

Nuestro departamento de laboral queda a su disposición para cualquier duda que tengan al respecto.

Montse Teruel Mariné

montse.teruel@pich.bnfix.com

Área Laboral

📸 Cottonbro para pexels